云开体育并在寰球300多个城市落地成效-开云官网kaiyun皇马赞助商 (中国)官方网站 登录入口

对房地产行业来说,2024是极为不世俗的一年。

天气签订到来的冬季工夫,多地楼市仍俨然一副暖春气味,这在过往数年都是生僻的场合。新址二手房成交双双回温、价钱端运行止跌......在以一线城市为首的中枢城市,楼市掀翻的海潮正在向四周膨胀。

阛阓回温余音连接,背后是策略调控之手在拨动。这一年,房地产行业策略面发生透顶升沉,也曾的调控“高地”北上广深,带头舒缓楼市管控,激勉潜在购房需求,接连给阛阓注入信心与活力。

“止跌回稳”,成为本年的行业要津词。9.26政事局会议冷漠“促进房地产阛阓止跌回稳”,开释出最强的维稳信号,主张直指扭转行业基本面。策略强音下,房地产新一轮周期正在从2024运行启幕。

瞻望2025年,业内多家机构以为,后续逆周期策略力度将进一步加大,愈加积极有为的宏不雅策略,将连续助力房地产斥逐止跌回稳,城中村变嫌、专项债收储,是影响来岁阛阓的两大中枢举措。资格数年下过时,房地产阛阓已接近周期拐点,异日阛阓有望在分化中斥逐复苏。

策略强音

行为一个强周期、策略性的行业,房地产波及面广、产业链长,在国民经济中占有焦灼地位。

民银证券申诉涌现,我国涉房贷款占银行信贷比重的40%、房地产业关联收入占所在概括财力的50%、房地产占城镇住户财富60%,即使在房地产行业深度诊治后,关联数据仍占GDP较大比重。

2024年前三季度,寰球新建商品房销售额6.88万亿元,房地产开发投资完成额7.86万亿元,三季度末房地产开发贷款余额13.79万亿元,三者离别占前三季度国内坐蓐总值的7.24%、8.27%和14.5%。

这么一个体量较大、波及面广的行业,却在往日几年资格了深度诊治,行业形状发生首要变化。

民银证券转头称,供求关联发生首要变化,是现时房地产行业濒临的中枢问题。供给方面,中国度庭户东说念主均居住面积达到41.76普通米;需求方面,东说念主口红利在巩固消退、城镇化增速巩固放缓、住户杠杆率处于相对高位、阛阓预期发生变化等要素,都影响了现时行业“供需失衡”的情状。

2024年前三季度,在宏不雅形状、行业基本面的影响下,房地产行业仍处于捏续低迷期,具体发扬为新址、二手房库存高,销售、价钱、开工处于历史较低位的“两高三低”阶段,表里部形状复杂严峻。

在此之下,本年针对房地产行业的策略强力开释。先是上半年的“517”新政,国常会明确“去库存”;7月,二十届三中全会从因城施策、融资和预售、税收轨制等方面,对房地产变嫌发展进行部署;9月26日,中央政事局会议在久了意志房地产阛阓功令的基础上,冷漠“止跌回稳”条目,对行业变成主张性素质意见。

尤其是“926”定调“止跌回稳”以来,多部门都集出台“四个取消、四个镌汰、两个增多”,从放开为止性设施、降首付、降利率、降税费及融资合营机制、重启货币化安置等方面积极行为,策略力度相配之大。

民银证券示意,相较于2014年~2016年,本年以来的各项策略力度更大、磨灭面更广,策略宽松期已来。

面前,在需求端,楼市各项为止性设施基本放开,仅一线部分城市、海南省部分城市及区域限购;限贷方面,不管是首套房、二套房首付比,如故新增及存量房贷生意贷款利率,均处于历史新低水平。此外,绝大大都城市放开限售和限地价、限房价的“双限”,力度大于上一轮。

在供给端,策略开荒了3000亿元保险性住房再贷款,以收购存量房、周转闲置地皮。在金融端,革命性设立了“城市房地产融资合营机制”,并在寰球300多个城市落地成效,样子贷款审批通过金额罕见3万亿元。税费策略也同步跟进,包括加大契税优惠力度、下调地皮升值税预征率、诊治升值税减免年限等。

阛阓回转

本年超强力度的策略拉动,让楼市也资格了“从冷到热”的彰着回转。

民银证券示意,“517”第一轮新政后,新址销售有一波脉冲式高涨,但捏续性不彊。“止跌回稳”系列策略以来,9 月、10 月、11 月运动3 个月,新址成交面积稳步回升。二手房销售方面,一线城市反应最聪惠,9 月~11 月,四城成交套数均罕见前三年同期水平, “止跌回稳”策略拉能源度彰着。

中指商讨院也示意,四季度以来,中枢城市的楼市彰着升温。12月份,中央经济责任会议强调“捏续使劲推动房地产阛阓止跌回稳”,为2025年楼市定调,开释了愈加强项的稳楼市基调。

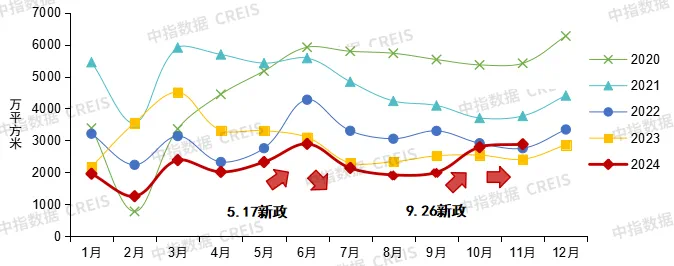

(2020年以来百城新建商品住宅月度成交走势。着手:中指商讨院)

从全体数据看,本年1~11月,寰球商品房销售面积8.6亿普通米,同比下降14.3%,较前年仍有缩量。但从季度走势看,三季度末以后,楼市照旧出现彰着的回温趋势。

具体而言,本年一季度,重心100城新址销售面积同比下降45%,二手房同比下降21%;二季度新址销售面积同比降幅收窄至26%,二手房成交同比微增1%;三季度新址、二手房成交环比下降,但9月底迎来鼎力度策略扶助,10~11月中枢城市新址销售捏续改善,11月30城二手房成交套数创近20个月新高。

北上广深在“止跌回稳”一揽子策略中,受益最为彰着,为各地企稳起到了“领头羊”作用。

凭据中指数据,本年10月~11月,100个重心城市新址销售面积同比增长15%,其中,一线、二线、三四线城市同比离别增长40%、14%、9%。二手房方面,30个重心城市10~11月二手房成交套数同比增长24%,其中,一线、二线、三四线城市同比离别增长57%、13%、3%。

此外,本轮阛阓回暖中,新址阛阓发扬隆起,多个中枢城市都出现改善样子热销的欢跃。据中指商讨院监测,中枢城市本年1~11月,销售金额TOP10的畅销样子多以改善楼盘为主,其中上海销售额TOP10样子平均套面积超180平米,平均套总价超2600万元,畅销样子基本都处于主城区。

克而瑞也示意,近两个月以来,新址销售的回暖速率彰着好于二手房。这一方面是由于,一二手房往还链条收复,二手房主缩减住房捏有量,“卖二不买一”的欢跃减少;另一方面,收货于高品性新址销售的回暖,以“四代宅”主张为代表的优质新址居品,正在夺回更多的新址阛阓份额。

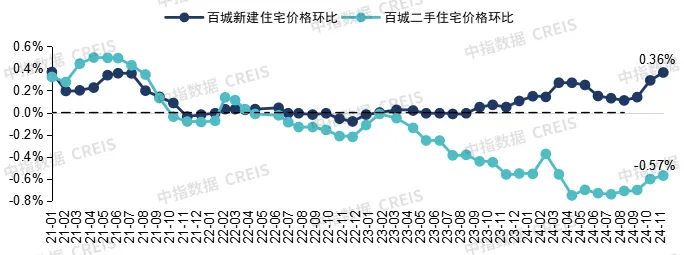

值得防御的是,楼市销售“量涨”之余,价钱端尤其是更反应阛阓温度的二手房价,也出现了企稳趋势。

中指商讨院示意,1~11月,百城二手房价钱累计下落6.77%,环比连跌31个月,但9.26新政后中枢城市价钱有所趋稳,11月深圳、成都等4城环比高涨,冲破了运动7个月百城二手房全跌局面,北上广环比跌幅亦彰着收窄。新址方面,受优质改善型楼盘入市影响,百城新建住宅价钱累计结构性高涨2.29%。

(2021年以来百城新建住宅、二手住宅价钱环比变化。着手:中指商讨院)

“行为行业焦灼先行方针之一,二手房价签订在开释着越来越彰着的企稳信号。”克而瑞也称,近两个月以来,概括小区房价动向来看,热度最高确当数北京和上海,运动两个月均有过半小区房价环比高涨,北京天通苑、四惠、望京板块不幼年区房价均捏续环比高涨,议价空间也在捏续收窄。

拐点已现

三季度以来的楼市飞腾,是阛阓拐点如故好景不长?2025年,房地产行业又将走向那儿?

概括多家业内机构不雅点,现时我国房地产行业已资格深度诊治,阛阓有望“止跌回稳”。

东吴证券以为,往日几年,房地产已资格深度诊治,本轮诊治或已接近尾声。本年4 月以来,商品房单月销售面积已达十年来新低水平,商品房单月销售额也已回落至2016年水平,1~11月累计商品房和商品住宅销售阛阓界限,较2021年同期降幅已超45%,本轮阛阓已过度诊治。

上海交通大学高档金融学院副院长朱宁也示意,面前,寰球范围内房地产价钱都出现彰着下落,从国外上横向比较来看,当今的诊治速率可能照旧“超调”了,国外上房地产危境平均降幅是35.1%,我国的新址住宅销售量降幅(2024年新址住宅销售面积比较2021年峰值下降51.9%),远高于国外平均水平。

在上述行业布景下,业内深广以为,房地产行业拐点已现,后续阛阓有望在分化中企稳。

中指商讨院常务副院长黄瑜示意,12月,中央经济责任会议定调要“捏续使劲推动房地产阛阓止跌回稳”,下阶段策略有望围绕促进需求、优化供给两方面张开,量度2025年房地产策略宽松基调或将延续,“楼市不稳、策略不休”。

在促进需求方面,后续有望加力推动货币化安置城中村变嫌和危旧房变嫌,开释增量住房需求;同期,一线城市为止性策略有望连续优化;加大购房补贴等饱读动性策略,也将在更多城市落地,带动需求开释。

优化供给方面,重心是去库存策略的加速落地推动,包括专项债收购存量闲置地皮的配套策略,加速推动地皮“去库存”;完善保险性住房再贷款收储策略,促进存量商品房去化;多措并举周转商办用房等。

其中,推动新址销售“止跌回稳”的要津策略,一是加速推动货币化安置100万套城中村及危旧房变嫌,二是愚弄保险性住房再贷款、所在政府专项债等资金,加速收储存量房。据国海证券量度,这两项利好策略量度将带动2025年行业销售增量为2.4亿普通米。

“中特性形下,量度2025年寰球商品房销售面积同比下降6.3%,乐不雅情形下,若城中村变嫌及收储存量房等加速落实,住户置业意愿普及,寰球商品房销售面积或可斥逐止跌。”中指商讨院示意。

(2017年以来50个代表城市商品住宅可售面积与出清周期。着手:中指商讨院)

中指控股指数商讨部总司理曹晶晶示意,除了策略扶助力度,各地楼市的库存情况,也会影响后续回暖速率,库存过高的城市,要资格更长的诊治期。“面前,只消上海、杭州可售库存的出清周期低于10个月,大都城市去化压力较大,南京、青岛、宁波等二线城市,出清周期也罕见20个月。”

全体而言,房地产行业在我国经济运行中地位显赫,对宏不雅经济及系统性风险影响首要。“如故要进一步敕令策略制定者云开体育,对厚实房地产赐与更多策略和资金上的推动。”朱宁示意。