开云官网切尔西赞助商从孝敬七成营收慢慢削弱至二成-开云官网kaiyun皇马赞助商 (中国)官方网站 登录入口

证券之星:于莹

日前,浙江翼菲智能科技股份有限公司(简称“翼菲科技”)认真向港交所递交招股诠释书。

据了解,翼菲科技是一家深耕工业机器东谈主领域的详细处置有策画提供商,若见效上市,翼菲科技将成为港股“轻工业全品类机器东谈主第一股”。招股书自大,翼菲科技的主要营收依赖于为客户提供详细机器东谈主处置有策画,机器东谈主推行业务的事迹诚然显贵提高,但现在只孝敬公司二成营收。

证券之星发现,现在,翼菲科技的盈利格局尚未相识。诚然其家具线日益丰富,公司还见效拓展至国际阛阓,但其尚未竣事盈利。往日三年,公司已累计亏蚀2.38亿元。与此同期,公司现存产能诓骗率尚未满盈,其募资后指宗旨产能能否灵验消化,也尚待时候锻真金不怕火。

此外,其大客户孝敬的收入剧烈波动,其各业务的毛利率也波动昭着,这些王人揭示了公司在策动中存在的风险。更为值得精通的是,通告期内,其研发参预占比有所裁汰,销售以及营销用度占率却大幅攀升,泄露出“重营销轻研发”的潜在隐忧。

此番赴港上市,翼菲科技巧否诓骗召募资金灵验提高时间壁垒、优化业务结构、限度成本并最终竣事盈利,将是阛阓关心的核火暴点,亦然其能否在竞争强烈的工业机器东谈主赛谈中脱颖而出的环节。

第一大客户孝敬收入断崖式下滑

公开贵府自大,翼菲科技莳植于2012年,是一家集工业机器东谈主研发和制造、限度系统开发、视觉系统开发、提供详细机器东谈主处置有策画于一体机器东谈主企业。

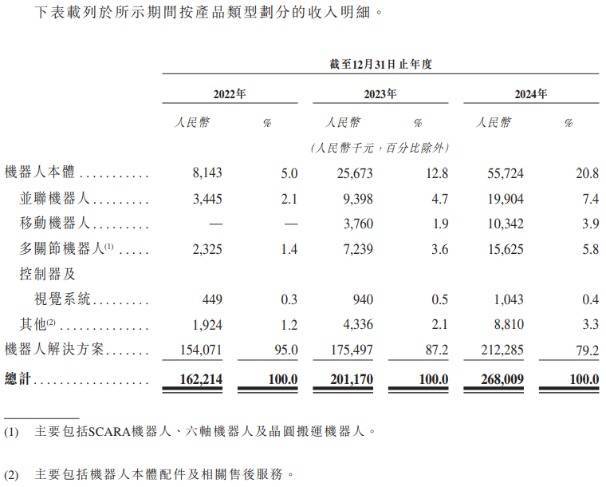

招股书自大,翼菲科技的机器东谈主推行主要包括并联机器东谈主(Bat系列)、挪动机器东谈主(Camel 系列)、多要津机器东谈主(主要包括SCARA机器东谈主(Python系列)、六轴机器东谈主(Mantis系列)、 晶圆搬运机器东谈主(Lobster系列)、限度器及视觉系统(主要包括通用限度器(Gorilla系列)、 专用限度器(Kingkong系列)及视觉检测器)以及与机器东谈主推行兼容的配件及干系售后干事。

此外,基于上述丰富的机器东谈主家具,翼菲科技围绕智能制造特定应用场景,提供基于智能自动化系统的详细机器东谈主处置有策画。公司推出不同定制化进度的有策画,平凡应用于凹凸料、分拣、取放、包装、视觉检测、拼装、涂胶等自动化功能领域。

在2023年的干系报谈中,翼菲科技首创东谈见识赛称,手机背后的拓荒制造企业富士康、蓝想科技的产线,比亚迪、宁德时期等企业的产线开发王人有翼菲机器东谈主的参与。证券之星精通到,2022—2024年,翼菲科技营收呈现隆重增长态势,区别竣事1.62亿元、2.01亿元、2.68亿元,但举座规模并不算大。

此外,公司现在似乎仍以销售机器东谈主处置有策画为主,2024年,机器东谈主推行业务从2022年的5%占比提高至20.8%,但机器东谈主处置有策画2024年的营收占比仍然达到79.2%,为公司孝敬主要营收。也便是说,从营收结构看,公司更偏向一家销售有策画假想的公司。

证券之星精通到,通告期内,公司对大客户较为依赖。2022年—2024年,翼菲科技来自前五大客户的收入区别为1.35亿元、1.22亿元及1.34亿元,区别占同庚总收入的83.3%、60.7%及50.1%。其中,来自最大客户的收入区别为1.16亿元、0.81亿元及0.64亿元,区别占同庚总收入的71.2%、40.3%及23.7%。三年期间,公司来自第一大客户的收入断崖式下滑,从孝敬七成营收慢慢削弱至二成。

公司尚未盈利,研发实力待考

值得一提的是,通告期内,翼菲科技尚未竣事盈利。2022—2024年,公司净亏蚀区别为5755.3万元、1.11亿元、7149.5万元。累计亏蚀达到2.38亿元。往日三年,经调治净亏蚀区别为5057万元、1.06亿元、5233万元。

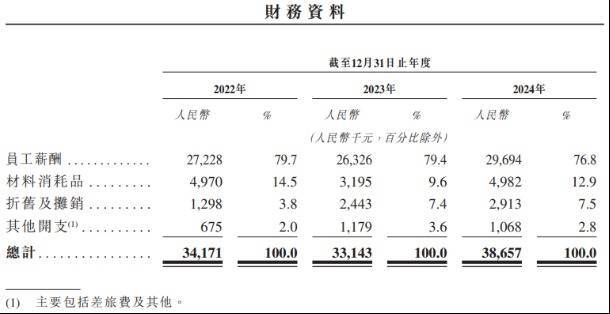

招股书自大,公司亏蚀主要源于研发参预及阛阓拓张开支。2022年、2023年及2024年,翼菲科技的研发开支区别为3420万元、3310万元及3870万元,区别占当年营收的21.1%、16.5%及14.4%;通告期内,其销售及营销开支从1478.9万元增长至5314.9万元,销售用度率从9.1%增多至19.8%。

不错看出,诚然翼菲科技的研发金额有所增多,但研发用度率不休走低,而另一边,公司的销售用度却不休提高,销售用度率也攀升至两位数,公司有“重营销轻研发”的趋势。

招股书自大,公司共有研发东谈主员202东谈主,2024年,其研发东谈主员的平均年薪为14.7万元,其已获取271项授权专利,但只须36项发明专利。

对比起来,工业机器东谈主龙头企业汇川股份2024年的研发东谈主员整个5538东谈主,研发参预达到31.47亿元,研发用度率为8.50%。限度通告期末,公司累计获取2886个专利及软件著述权。另一工业机器东谈主龙头企业埃斯顿,限度2024年末,公司共有授权专利590件,其中发明专利252件。可见,公司的研发实力有待提高。

通告期内毛利率波动昭着

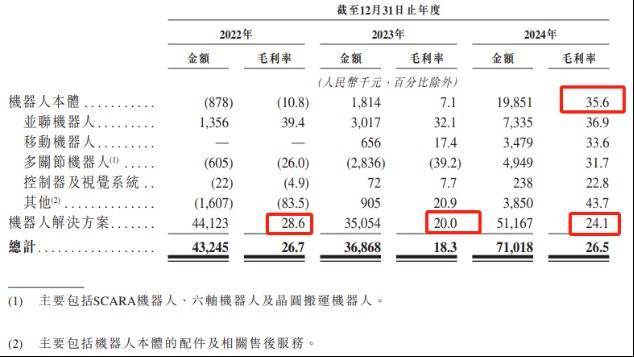

证券之星精通到,通告期内,翼菲科技的毛利率波动昭着。2022年—2024年,公司的详细毛利率区别为26.7%、18.3%及26.5%,鬈曲较大,具体来看,其机器东谈主推行业务毛利率从10.8%降至7.1%又急速飙升至35.6%;而机器东谈主处置有策画的业务的毛利率却举座有所下滑,从28.6%降至20%又回升至24.1%。

对此,公司在招股书中讲解谈,机器东谈主推行的毛利率由2023年的7.1%显贵提高至2024年的35.6%,主若是由于公司的机器东谈主推行在时间假想方面的升级(如结构轻量化及限度器升级)、给与国产零部件及量产过渡。2023年,公司产生了更高的驱动布局成本用以促进些许机器东谈主推行地产。

另外,和老例分解有所不同,公司的硬件业务比“有策画假想”愈加赢利。公司称,机器东谈主推行频频是受益于规模经济的措施化家具,毛利率频频较高,而机器东谈主处置有策画则是需要进行不同进度的定制化,因此毛利率频频较低。

对比来看,现在成本阛阓上,在机器东谈主研发制造与提供智能化系统处置有策画方面,瑞松科技与翼菲科技业务结构有一定雷同性。

公开贵府自大,瑞松科技的业务涵盖机器东谈主、AI机器视觉、工业软件、智能制造领域的研发、假想、制造、应用和销售干事,为客户提供柔性自动化、智能化系统处置有策画。其以工艺为中枢,提供全地方数字化工场、智能工场处置有策画,家具包括机器东谈主、激光装备等,客户隐蔽新动力汽车、3C电子等领域。但2024年,其销售硬件业务的毛利率(13%~20%掌握)远低于有策画假想(40%以上)的毛利率。

产能诓骗率尚未满盈下仍要扩产

招股书中,翼菲科技也示意,IPO召募所得资金净额将有30%用于机器东谈主时间开发。除此除外,还有约25%参预到坐褥线开发及产能开发上,约20%参预到国际业务网罗发展,剩下约15%参预供应链凹凸游投资及补充营运资金。

据了解,现在,翼菲科技的家具现已遍布中国28个省、自治区、直辖市,以及欧洲、北好意思、拉丁好意思洲及东南亚等20多个国际国度和地区。2024年,其国际收入约占该年收入的9.5%。

但从产能上看开云官网切尔西赞助商,公司的机器东谈主推行坐褥的产能诓骗率尚未满盈。2024年,济南的三条坐褥线的产能诓骗率区别只须70%、73%和55%,将来募资延迟后,公司的产能是否大概消化?这小数还要打个问号。(本文首发证券之星,作家|于莹)